Curve Finance: Что нужно знать о ликвидации позиций Егорова и токене CRV

ТОП-3 трейдеры

Лучшие трейдеры на основании оценок пользователей

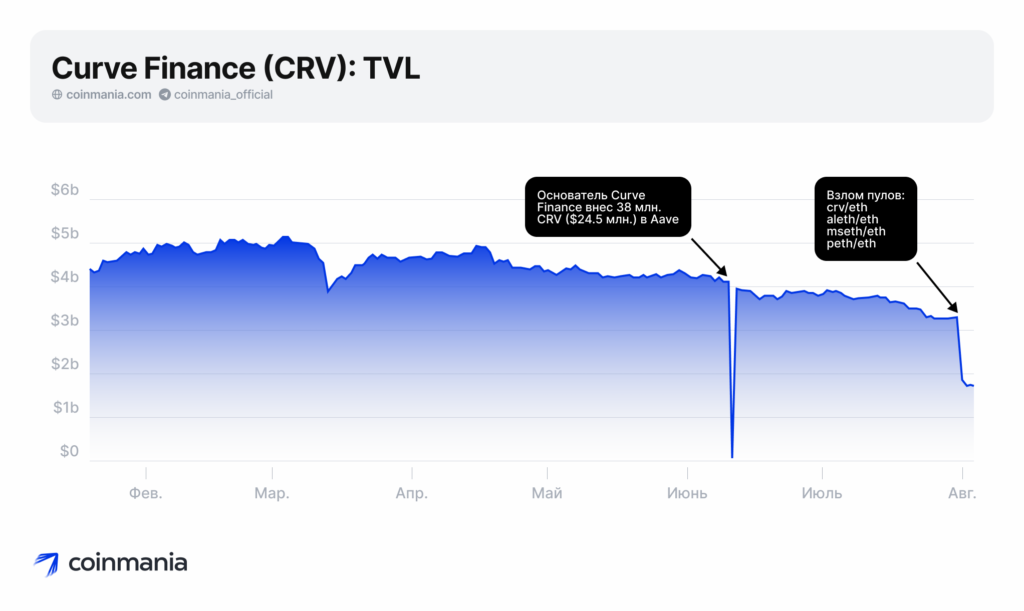

За последние полгода DeFi- протокол Curve Finance уже дважды столкнулся с серьезными трудностями.

В первом случае, Михаил Егоров, основатель протокола Curve Finance, решил занять USDT на платформе AAVE, используя токены CRV в качестве залога. Это привело к падению цены токена до годового минимума, а общая стоимость заблокированных средств (TVL) также уменьшилась, однако быстро восстановилась.

Второе испытание настигло Михаила Егорова после масштабной хакерской атаки, которая загнала основателя Curve Finance в капкан ликвидации, угрожая его собственным средствам. Егоров сумел отвести угрозу немедленной ликвидации, частично укрепив важный показатель “Коэффициент здоровья” (Health Rate). Однако потенциал обвала цены остается актуальным, усиливаясь вследствие ухудшения фундаментальных показателей платформы.

В нашей статье мы более подробно рассматриваем положение, в котором находится основатель Curve. Мы также проанализируем изменение цены токена CRV. Этот аспект становится ключевым из-за наличия средств, находящихся под контролем хакеров, которые могут влиять на поведение цены в условиях низкой ликвидности рынка и драматическим образом изменить ситуацию для Михаила Егорова.

Токен CRV: От Цифрового Актива к Реальным Деньгам

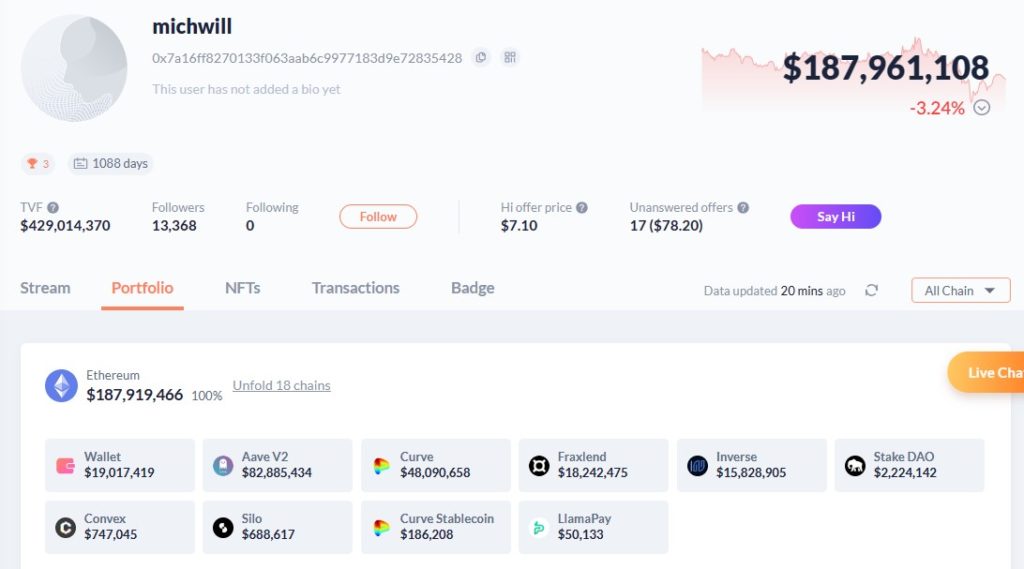

Основатель Curve Finance Михаил Егоров в полной мере воспользовался тем фактом, что токен CRV принимается в качестве залога на различных протоколах DeFi. В общей сложности он заложил 460 миллионов CRV, чтобы взять 110 миллионов долларов в стейбкоинах. Однако 460 миллионов CRV составляют 47% от общего предложения, что создает системный риск, сравнимый по масштабам с крахом Terra Luna или FTX.

А что, собственно, могло побудить Егорова пойти на столь рисковый шаг?

Есть предположение, что это было желание сделать cash- out, то есть конвертировать часть токенов в твердую валюту. Например, чтобы сделать большие покупки как эта:

Основатель Curve Finance, который владеет более $100 млн. в токенах CRV, сталкивался с проблемой обвала рынка, если бы он продал даже небольшую их часть. Однако решить проблему с выводом средств, можно было внеся токены в качестве залога на платформах кредитования и взяв под них стабильные монеты. Что он и сделал.

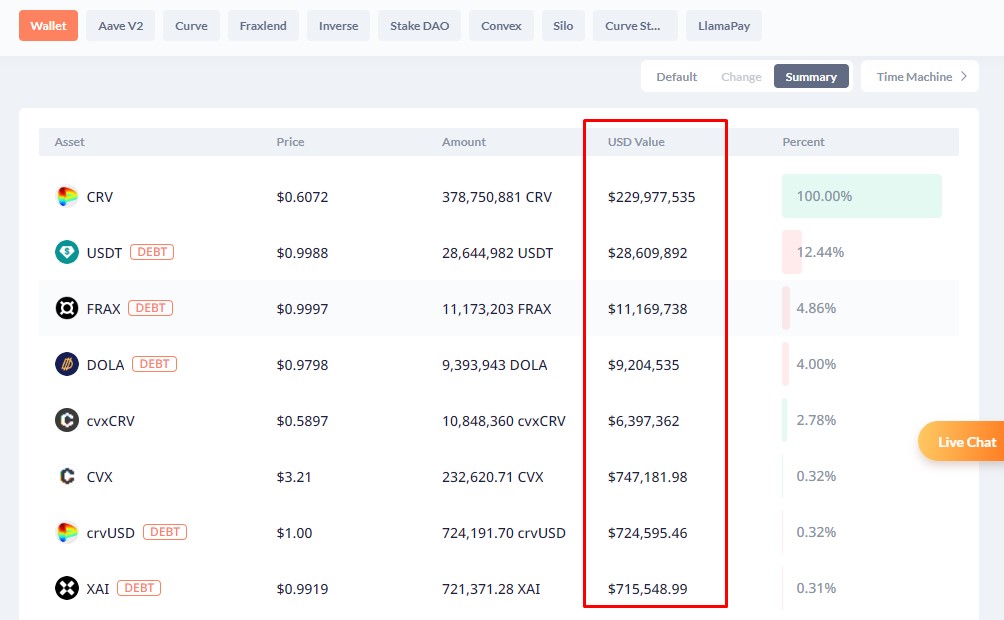

Рисковые кредиты Егорова

Текущий баланс кошелька М. Егорова составляет: $187,961,108

Пулы Curve:

Если мы сложим все пулы, то получим ликвидность в объеме $6.59 млн.

Прибыльные проекты прошедшие проверку редакции сайта

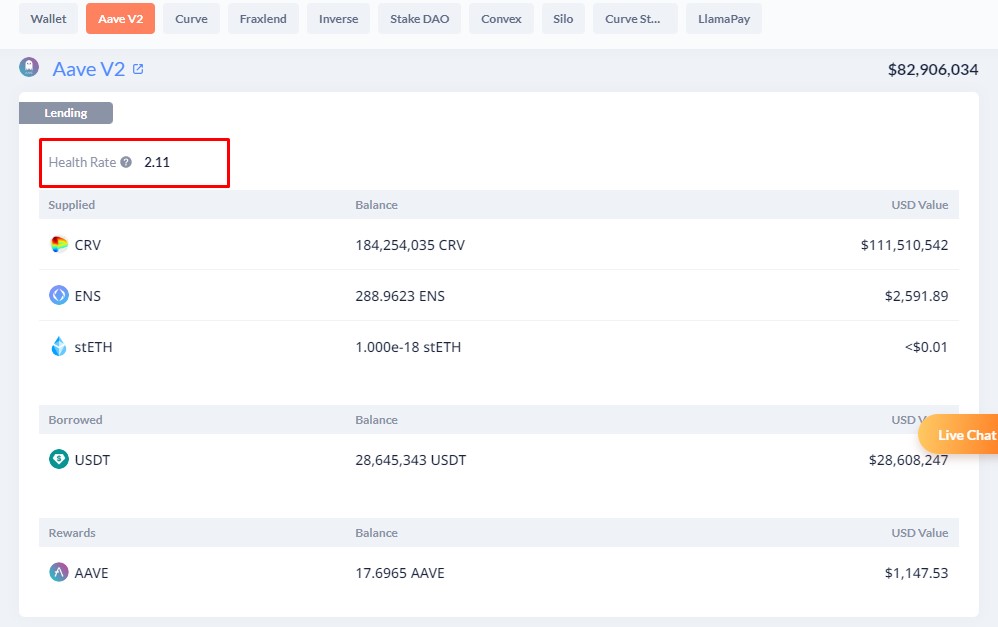

А на этом рисунке видно насколько большой долг у основателя Curve против его всех позиций в Curve

Цена ликвидации позиций М.Егорова

Займы Егорова распределены по пулу AAVE V2 где текущий займ составляет 28,645,343 USDT

Показатель Health Rate (коэффициент здоровья), который определяет цену ликвидации составляет 2.11

Мы можем вычислить цену ликвидации этой позиции, которая составляет 0.2886 CRV/USDT

Если мы посмотрим на другие DeFi – платформы, где Егоров назанимал средства под залог CRV: Fraxlend и Arbacadabra, то цена ликивдации находится примерно на этом же уровне.

Итак, в первой серии “приключений Егорова”, после взлома платформы Curve, наш герой смог избежать ликвидации, продав часть своих CRV на внебиржевом рынке и погасив часть своих долгов. Это отодвинуло первоначальную цену ликвидации его позиций с 0,3767 CRV/USDT до 0,2886 CRV/USDT.

Однако, открытыми остаются вопросы, что теперь делать с долгами и что произойдет с ценой токена CRV, ведь новая цена ликвидации все -равно достаточно близка к текущей котировке в 0.612 CRV/USDT

Попытаемся найти ответ и на эти вопросы.

Все зависит от цены токена CRV

Не будем глубоко вдаваться в технический анализ токена CRV. В данным момент он мало, что определяет. Отметим, цена Curve (CRV) уже достигала годового минимума на фоне угрозы ликвидации после рискового займа в AAVE, но мощное сжатие коротких позиций отбросило цену наверх.

В целом в тот момент времени произошло следующее:

Когда Егоров внес CRV в залог на платформе AAVE, множество трейдеров сделало ставки на то, что цена CRV падет, чтобы потом купить его по более низкой цене и получить прибыль. Однако, после резкого падения и определения годового минимума, цена CRV начала расти. Трейдеры, играющие на понижение цены, могли столкнуться с убытками и были вынуждены начать скупку актива по более высокой цене, чтобы закрыть свои позиции и уберечься от потерь.

Когда множество трейдеров вынуждено одновременно покупать актив, чтобы защитить свои позиции, происходит быстрый рост цены актива. Это создает ситуацию, называемую “сжатием коротких позиций” или “short squeeze”. Подобно тому, как в спорте, если множество людей делают ставку на то, что команда проиграет, а она начинает вдруг выигрывать, эти люди могут попытаться быстро изменить свои ставки, чтобы избежать убытков.

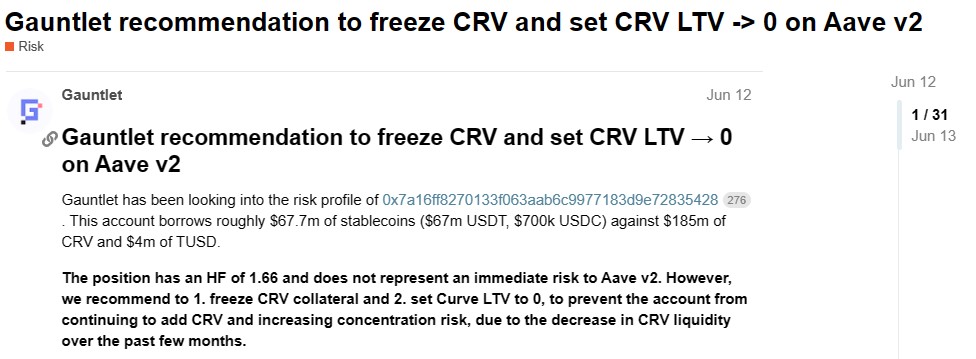

Возможно, свою роль в том, что токен на время прекратил падение сыграл тот факт, что трейдеры вдруг вспомнили о предложении, котороые внесла комманда Gaunlet, суть которого состяла в том, чтобы заморозить кредиты под CRV, что простимулирует Егорова сократить заем или добавить другие виды залога.

В итоге, пара CRV/USD нашла временную поддержку в диапазоне от $0.53 до $0.40. Цена поднялась до 50-дневной скользящей средней на уровне $0.82. Но начала снижение еще до известного взлома Сurve на фоне фундаментальных показателей Curve.

Фундаментальные показатели Curve не в пользу покупателей

Инвесторы смотрят на более широкие финансовые показатели, которые не дают намеков на то, что цена токена CRV может начать рост в ближайшее время.

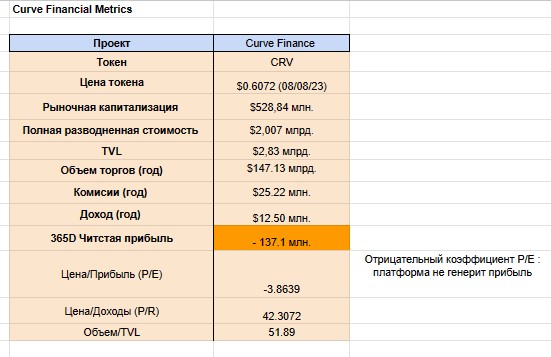

- Отрицательный показатель P/E Curve означает, что инвесторы готовы платить меньше за токен Curve, чем он фактически стоит.

Рис 8: Фин показатели Curve. Источник: таблица автора

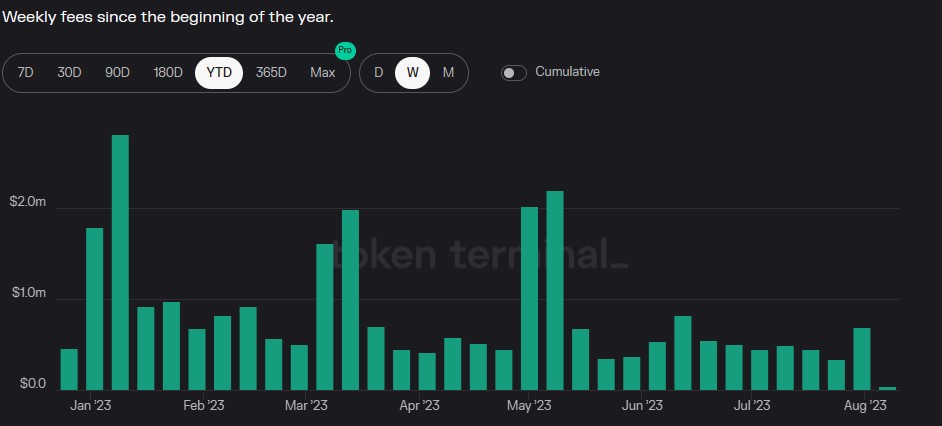

- Комисии (fees) стремятся к двухлетним минимумам

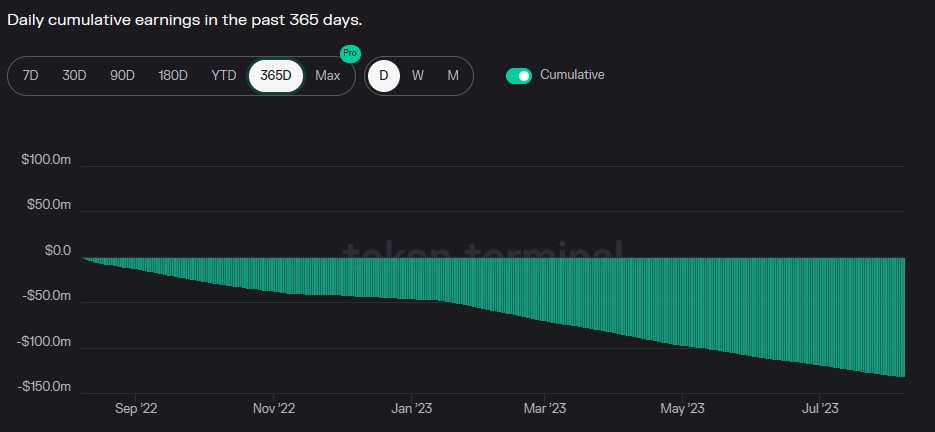

- Чистая прибыль отрицательная. Curve теряет деньги, что приводит к снижению цены токена .

Ликвидность – фундаментальная проблема Curve (CRV)

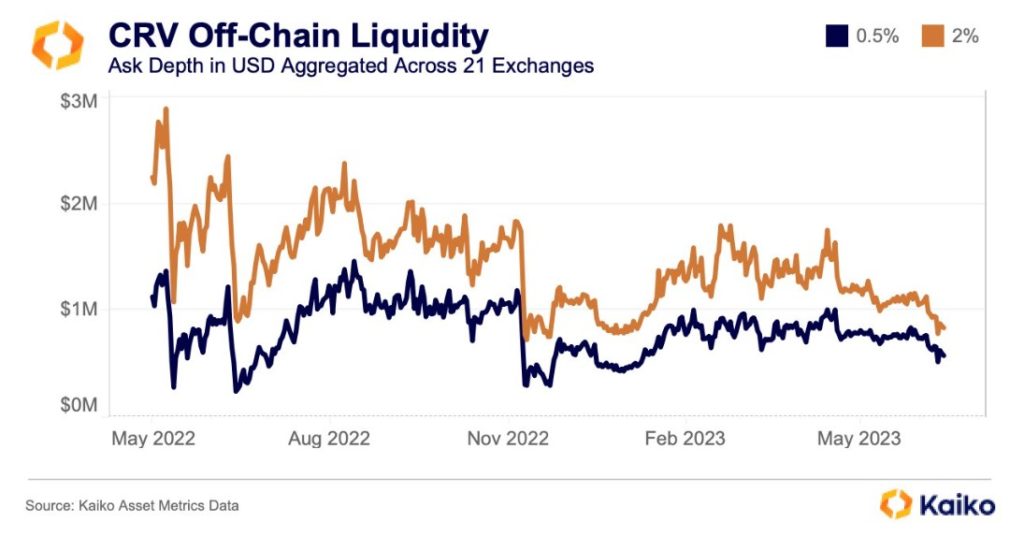

Основной фундаментальной проблемой токена Curve является его низкая ликвидность

За последние несколько месяцев ликвидность CRV уменьшилась на 50%. По мере того как Егоров увеличивает CRV, в качестве залога, риск продолжает расти. По данным аналитической платформы Kaiko, ликвидность CRV настолько низкая, что ордер на сумму $800 000 может изменить цены на 2%.

То есть если наши рассчеты верны и цена ликвидации составляет 0.2886 CRV/USDT, то снижение на 53% от текущией цены отправит Егорова в нокаут. Для этого потребуется сумма от $19 млн. – $21 млн.

Хакер Curve держит под контролем ликвидацию Егорова

Итак, несмотря на то, что Егоров избежал ликвидации в первый раз после займа на платформе AAVE и сумел отодвинуть цену ликвидации своих позиций, проблема не решена. Хакер до сих пор имеет возможность потопить нашего “героя”, даже с учетом того, что вернул часть похищенных средств.

Общая сумма украденных средств в результате атаки на Curve составила около $73,5 млн. На данный момент хакер вернул около 73% из них (~$52,3 млн).

Оставшиеся $19,7 млн криптовалют до сих пор не были возвращены

Согласно нашему анализу и рассчетам, этой суммы как раз хватит на то, чтобы довести цену токена CRV до уровня ликвидации позиций Егорова.

В транзакции по возврату средств хакер оставил такое послание: “Я возвращаю вам деньги не потому, что вы можете меня найти, а потому что я не хочу разрушать ваш проект” Он добавил: “Может быть, это много денег для многих людей, но не для меня. Я умнее всех вас”.

Возможно, это так, и он не планирует разрушать проект Егорова, однако он однозначно показал всем, как уязвимым может стать мир децентрализованных финансов (DeFi) из-за амбиций и желаний его главных игроков.

ТОП-3 трейдеры

Лучшие трейдеры на основании оценок пользователей